Применение НДС при УСН

Актуально для релиза 2.8.3.12.

Содержание

Введение

С 2025 года организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, были признаны плательщиками налога на добавленную стоимость.

Согласно Федеральному закону № 176-ФЗ с 01.01.2025 г. стало обязательным при доходах свыше 60 млн рублей начислять НДС с реализации и выставлять счета-фактуры с налогом, для уплаты которого доступно два варианта:

● платить налог по обычной ставке (20% или 10%) и применять вычеты;

● платить налог по пониженной ставке (5% или 7%), но без применения вычетов входного НДС.

Также в 2025 году ИП на ПСН утрачивали право на применение этого спецрежима, если их доход превышал 60 миллионов рублей.

С 01.01.2026 г. вступают в силу поправки, внесенные новым Федеральным законом № 425-ФЗ:

1) увеличена базовая ставка НДС до 22%. При этом сохраняется НДС 10% для некоторых групп социально-значимых товаров, например, продуктов питания;

2) снижен порог доходов для компаний, применяющих специальные налоговые режимы, позволяющий применять УСН без уплаты НДС: плательщиками НДС обязаны стать компании, достигшие дохода в 20 миллионов рублей по итогам 2025 года.

Примечание: Поправками предусмотрено поэтапное ежегодное снижение порога доходов для уплаты НДС на УСН. В 2026 году он составит 20 млн руб., в 2027 году – 15 млн руб., а начиная с 2028 года – 10 млн руб. При этом налогоплательщиков на УСН сразу не будут привлекать к ответственности за непредставление первой декларации при уплате НДС по новым правилам;

3) снижен порог для ИП на ПСН до 20 миллионов, т.е. ПСН не смогут применять ИП, которые совокупно за 2025 год получили доход выше 20 млн руб.

Примечание: Доход по патенту рассчитывается по книге учета доходов и расходов. Если патентов у ИП было несколько на разные виды деятельности, то при определении общего объема выручки доход суммируется.

Налогоплательщики, применяющие УСН и впервые ставшие плательщиками НДС, смогут выбрать либо общую ставку НДС 22%, либо специальные ставки 5% или 7%. Размер пониженной ставки зависит от суммы доходов:

● 5% – если годовой доход составляет от 20 миллионов до 272,5 миллионов рублей (ранее – 250 миллионов);

● 7% – если доходы с начала года превысили 272,5 миллионов, но не достигли 490,5 миллионов рублей (ранее – 450 миллионов).

При этом общая ставка НДС 22% позволяет принимать к вычету налог, предъявленный продавцами, а специальные ставки 5% и 7% не дают возможности применять налоговые вычеты при расчете налога.

Для компаний на УСН предусмотрены особые условия выбора ставок:

● переход с общей ставки 22% на пониженную ставку 5% или 7% осуществляется с первого числа любого налогового периода (квартала);

● с пониженной ставки 5% или 7% перейти на общую ставку 22% можно в течение первых четырех кварталов ее применения;

● компании и ИП на УСН, которые впервые перешли на уплату НДС по ставке 5% или 7%, в течение первого года смогут от них отказаться, не дожидаясь истечения 3-летнего срока (ранее, в 2025 г., было необходимо применять пониженные ставки непрерывно три года подряд).

Также есть операции, в отношении которых, несмотря на переход на пониженные ставки 5% и 7%, налог нужно рассчитывать по иным ставкам:

● ввоз товаров в Российскую Федерацию – облагаются по общеустановленным ставкам;

● для экспортных операций сохраняется льготный НДС 0%.

Если компания работает на ПСН + ОСНО, есть возможность перейти на УСН. Заявление о переходе на УСН необходимо подать до конца 2025 года. Если этого не сделать, компания автоматически останется на ОСНО до конца следующего года.

Автоматизированная упрощенная система налогообложения (АУСН)

АУСН (или АвтоУСН) – это вариант упрощенной системы налогообложения, при котором налоги рассчитываются автоматически, причем налоговым органом и банками, а не самим налогоплательщиком. Это экспериментальная система, установленная законом от 25.02.2022 N 17-ФЗ, срок эксперимента – до 31 декабря 2027 года.

Автоматизированная упрощенная система с 01.01.2026 г., скорее всего, меняться не будет, законопроект ее не затрагивает. Прежними на этом режиме остаются:

● лимит дохода – 60 млн рублей в год;

● НДС не взимается;

● ставки налога УСН – 8% для объекта налогообложения “Доходы” и 20% для объекта “Доходы уменьшенные на величину расходов”. Ставку можно выбрать при переходе на АУСН, а также раз в год с 1 января.

Перейти на АвтоУСН могут налогоплательщики, применяющие УСН или НПД, с 1 числа любого месяца года. У компаний на УСН или НПД есть возможность перейти на АУСН, не дожидаясь конца текущего года. С остальных налоговых режимов переход разрешен с января 2026 года – уведомление необходимо подать не позже 31.12.2025.

Применять АУСН могут применять только организации и индивидуальные предприниматели, у которых одновременно соблюдаются следующие условия:

● регистрация в налоговых органах (место нахождения организации или место жительства физического лица (для ИП)) субъекта РФ, в котором проводится эксперимент по АвтоУСН;

● численность работников не более 5 человек;

● годовой доход не более 60 млн руб.;

● остаточная стоимость основных средств не более 150 млн руб.;

● расчетные счета открыты только в уполномоченных банках;

● заработная плата работникам выплачивается только в безналичной форме;

● не применяют иные специальные налоговые режимы;

● иные условия, установленные п. 2 ст. 3 Федерального закона от 05.02.2022 № 17-ФЗ.

Совмещение АвтоУСН с иными режимами налогообложения не допускается.

Подробности см. на сайте ФНС.

Следует учитывать, что АУСН – это экспериментальная система, поэтому нельзя исключать, что до окончания срока эксперимента какие-либо условия могут поменяться.

Подробнее по вопросу применения новых ставок НДС см. материалы:

1. Статья на сайте ФНС: С 1 января 2026 года изменятся условия для применения спецрежимов;

2. Памятка на сайте ФНС: Налоги 2026;

3. Методические рекомендации по НДС для УСН’2026 на сайте ФНС;

4. Статья на сайте компании “Гарант”: Налоговая реформа – 2026: ставка НДС 22%, новые пороги доходов для МСБ, преференции для бизнеса и льготы для граждан;

5. Статья на сайте 1С: НДС на УСН в 2026 году: ответы на самые актуальные вопросы налогоплательщиков и другие материалы по теме Налоги 2026;

6. Статья на сайте 1С: Что выбрать рознице 2026 году при утрате права на патент?

7. Статья на сайте ФНС: Автоматизированная упрощенная система налогообложения, а также сайт АУСН.

При переходе на новые налоговые ставки необходимо:

● обновить кассу до ФФД 1.2;

● обновить прошивку кассы на актуальную версию;

● обновить драйвер ККТ;

● произвести настройки в программе для отражения в учете операций с новыми ставками НДС;

● пересмотреть ценовую политику (например, включить увеличившуюся налоговую нагрузку в стоимость товаров).

Примечание: Если компания работала на ставке 5% или 7%, и продолжит работать на них в 2026 году (а также если компания работала на ПСН и останется на ПСН согласно новым условиям), то обновление кассовой программы и перепрошивка кассы не требуются.

Настройки

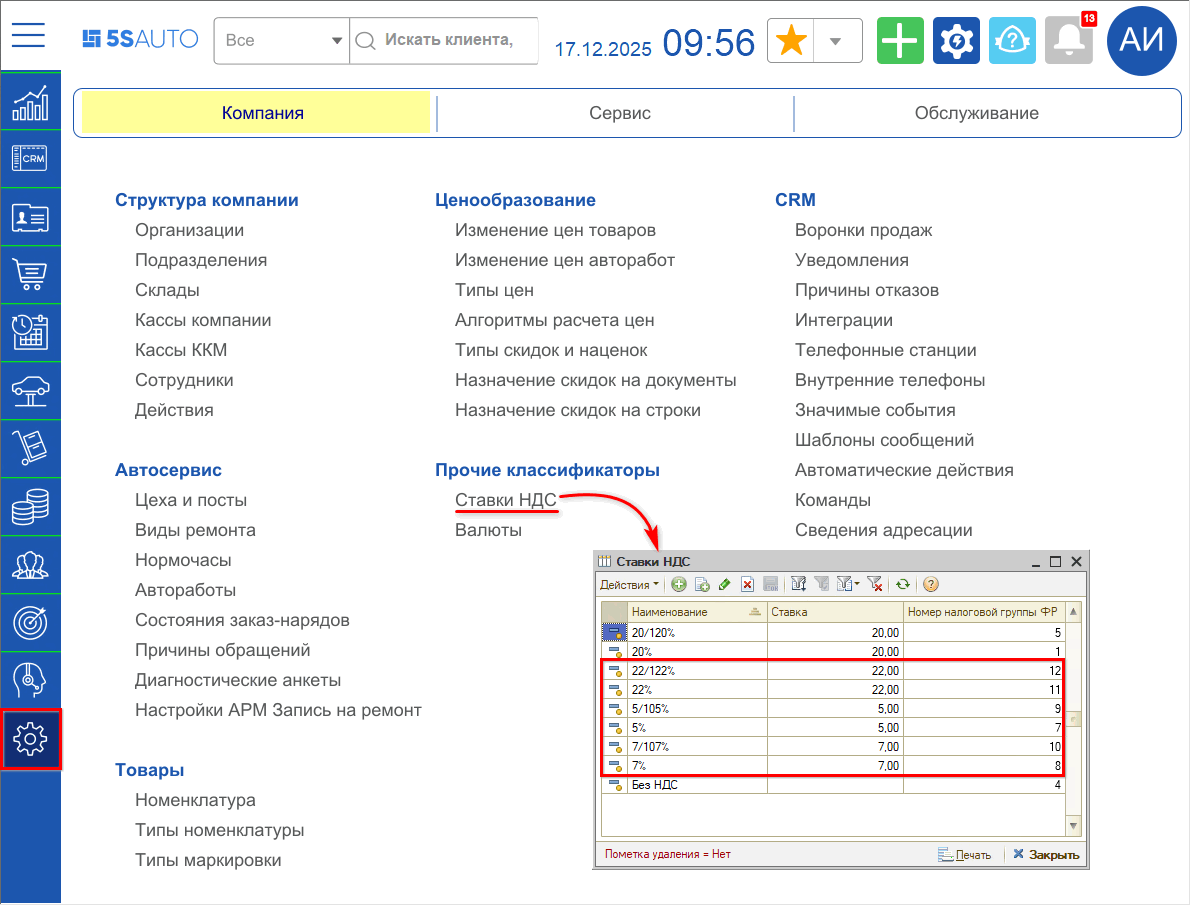

1. Настройка справочника ставок НДС

Для настройки новых налоговых ставок следует перейти в справочник “Ставки НДС” – Администрирование → Компания → Прочие классификаторы → Ставки НДС. В справочник добавлены (в актуальной версии релиза программы) предопределенные элементы с налоговыми ставками 5%, 7% и 22%:

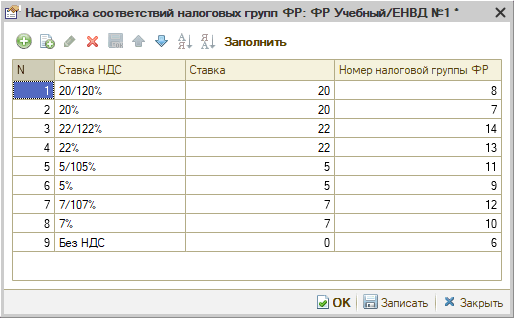

Необходимо задать номер налоговой группы, который указан в настройках драйвера ФР (на скриншоте приведен пример настройки налоговых групп для кассы “ШТРИХ-М”). Также см. описание в статье "Подключение кассы ККМ → Ставки НДС и налоговые группы".

Важно! Требования к кассам:

● прошивка кассы должна быть обновлена на актуальную версию;

● обязателен ФФД 1.2 – требуется обновить, если это не было сделано ранее;

● установлен новый драйвер;

● если несколько организаций – обновление и настройку касс необходимо выполнить для каждой организации.

Соответствие номеров налоговых групп и ставок НДС

1. Для кассы "Штрих":

● 1 – 20%;

● 4 – Без НДС;

● 5 – 20/120%;

● 7 – 5%;

● 8 – 7%;

● 9 – 5/105%;

● 10 – 7/107%;

● 11 – 22%;

● 12 – 22/122.

2. Для кассы “АТОЛ”:

● 6 – Без НДС;

● 7 – 20%;

● 8 – 20/120%;

● 9 – 5%;

● 10 – 7%;

● 11 – 5/105%;

● 12 – 7/107%;

● 13 – 22%

● 14 – 22/122.

Примечание: Т.к. для настроек касс “ШТРИХ-М” и “АТОЛ” применяются разные номера налоговых групп, то в случае использования разных брендов касс в компании необходимо дополнительно настроить соответствие налоговых групп в справочнике “Оборудование” – для каждой кассы (см. ниже). В случае использования касс одного производителя следует настроить налоговые группы в общем справочнике “Ставки НДС”, в оборудовании в данном случае их можно не настраивать.

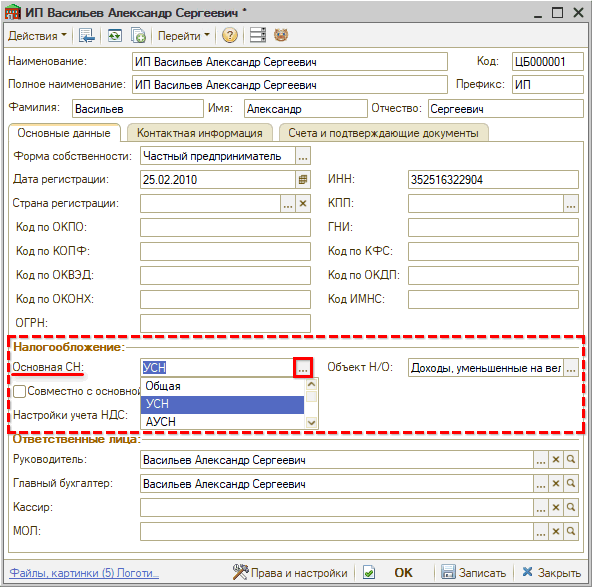

2. Настройка в карточке организации

В случае работы по УСН необходимо настроить ставку НДС по умолчанию в карточке “Организации”:

Есть возможность выбрать одно из 3-х значений:

1. Общая система налогообложения (ОСН/ОСНО)

2. УСН – Упрощенная система налогообложения

3. АУСН – Автоматическая упрощенная система налогообложения

Также следует выбрать объект Н/О (налогообложения): “Доходы”, либо “Доходы, уменьшенные на величину расходов” – в соответствии с налоговой политикой компании.

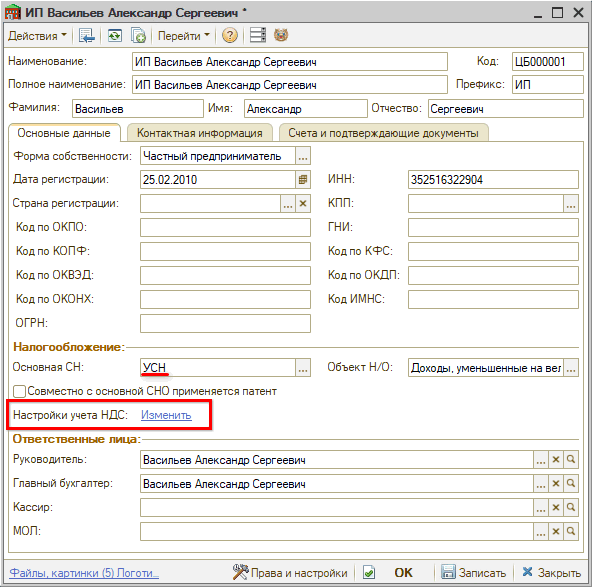

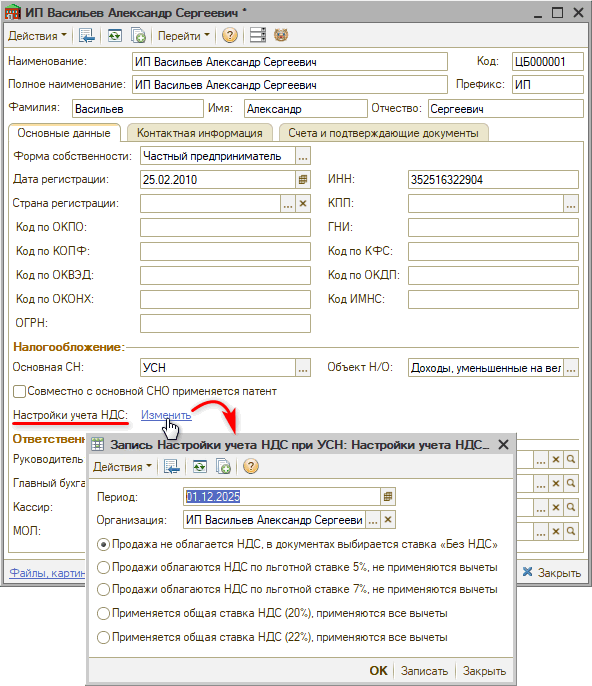

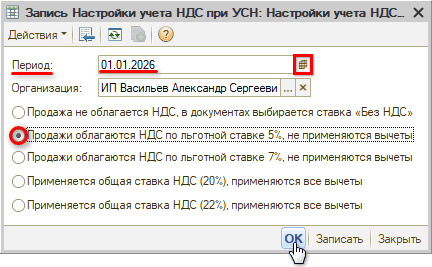

При выборе упрощенной системы налогообложения (УСН) становится активной кнопка-ссылка изменения настройки учета НДС:

При нажатии на данную ссылку открывается окно выбора ставки НДС:

Требуется задать период, с которого начинает действовать новая ставка (автоматически устанавливается на начало текущего месяца): 01.01.2026 г.

Также необходимо выбрать нужную ставку НДС в соответствии с налоговой политикой компании и записать изменения:

История установки ставок сохраняется в специальном регистре.

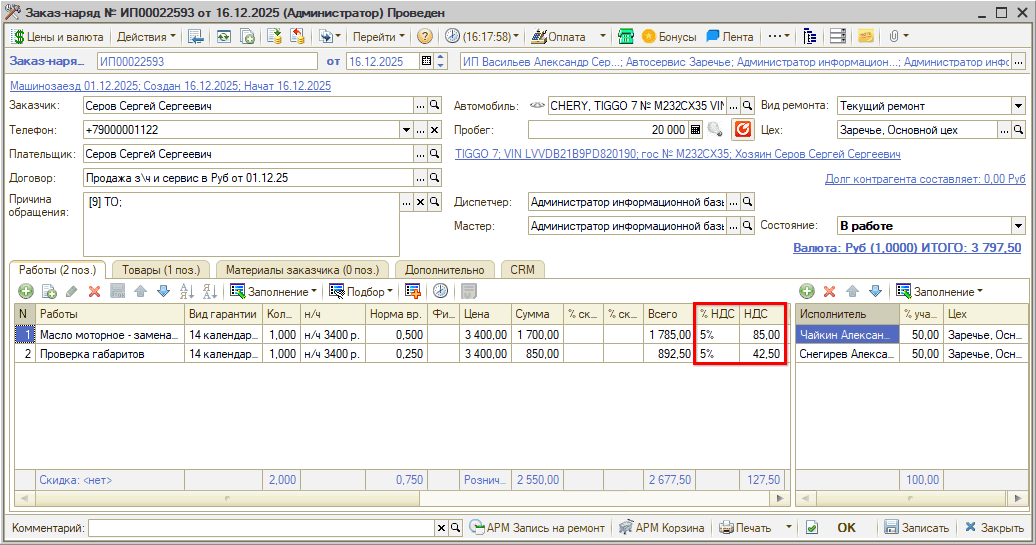

После записи изменений ставка НДС из настроек налогообложения организации будет автоматически подтягиваться в документы продажи начиная с заданной в настройках даты:

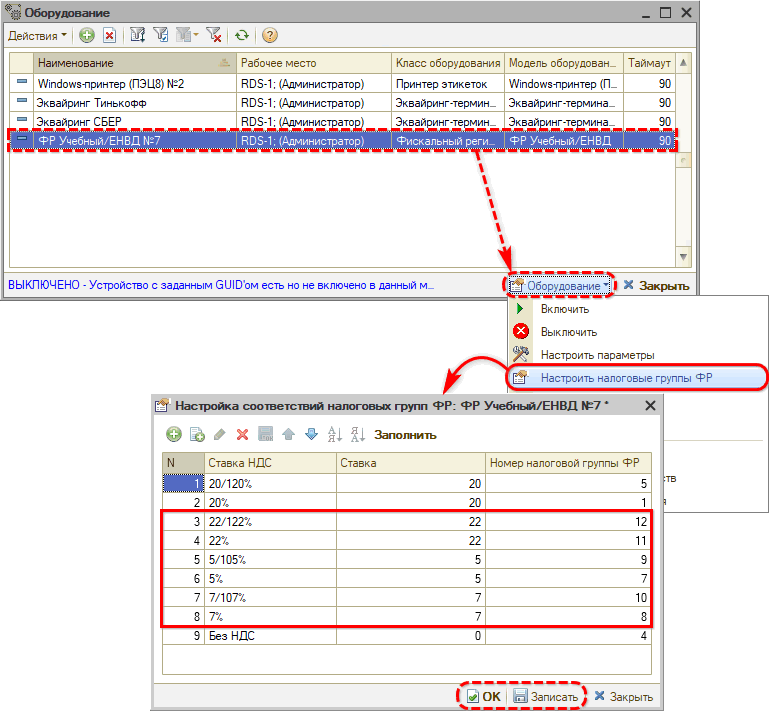

3. Настройка в справочнике “Оборудование”

В случае использования нескольких касс разных производителей (Штрих/АТОЛ) номера налоговых групп в настройках ставок НДС будут различаться. Необходимо для каждого вида кассы ККМ задать свою нумерацию налоговых групп.

Настройку соответствий налоговых групп следует произвести в справочнике “Оборудование” для каждого используемого ФР. Для этого следует активировать строку с нужным оборудованием и перейти по кнопке “Оборудование → Настроить налоговые группы ФР”:

Необходимо указать номера налоговых групп из настроек драйверов ФР. Прошивка кассы должна быть обновлена на актуальную версию и установлен новый драйвер.

Настройка номера налоговой группы в карточке оборудования будет выше по приоритету, чем настройка в справочнике ставок НДС (см. выше), т.е. налоговая группа будет подтягиваться в кассовые документы в первую очередь из настроек оборудования.

1) Пример настройки для касс “ШТРИХ-М”:

2) Пример настройки для касс “АТОЛ”:

4. Настройки для совмещения режимов УСН и ПСН

Актуально начиная с релиза 2.8.3.12.

Особенности совмещения режимов УСН и ПСН

В случае если компания совмещает режимы налогообложения УСН и ПСН – например, патент на автоработы, – для продажи запчастей и для оказания услуг должны использоваться разные ставки НДС, например, 5% на товары (по УСН) и "без НДС" – для авторабот (по патенту).

Настройка применения патентной СН производится в карточках подразделений. Для рассматриваемого примера сочетания систем налогообложения рекомендуется в настройках основного подразделения выбрать патент, создать второе (виртуальное) подразделение для пробития товаров, в нем указать проведение авторабот по основному подразделению и вернуть переключатель на "Налогообложение по организации" – подробное описание настроек см. в статьях "Как настроить систему налогообложения" и "Особенности реализации подакцизных товаров".

Для подразделения, в котором выбран патент, ставка "Без НДС" будет устанавливаться на все строки документов – и на товары, и на услуги. Для того, чтобы в Корзине, Заявках на ремонт и Заказ-нарядах на товары устанавливалась ставка НДС по УСН (например, 5%), требуется произвести дополнительные настройки в карточке вида ремонта.

Примечание: При выборе в настройках подразделения варианта "Налогообложение по организации", система налогообложения для подразделения будет подтягиваться из карточки организации (см. выше), к которой принадлежит данное подразделение.

Настройка НДС в карточке "Вида ремонта"

О работе со справочником “Виды ремонта” см. основную статью. В карточке вида ремонта следует перейти на вкладку “НДС” – настройки по умолчанию на данной вкладке выглядят следующим образом:

1) Установка ставок НДС для работ и деталей

Для корректного учета ставок НДС в случае совмещения ПСН и УСН следует установить в настройках вида ремонта, который будет использоваться в документах патентного подразделения, следующие значения:

● Ставка НДС работы – следует оставить параметр пустым (тогда будет подтягиваться ставка НДС по патентному подразделению) либо указать значение ставки “Без НДС”;

● Ставка НДС детали – установить значение ставки НДС в соответствии с УСН, например, 5%.

Примечание: Настройка ставок НДС в карточке вида ремонта имеет более высокий приоритет, чем настройки учета НДС в карточках организации (см. выше) и подразделения. В случае, если параметры "Ставка НДС работы" и "Ставка НДС детали" в виде ремонта не будут заполнены, значения ставок НДС в документы будут подтягиваться из настроек учета НДС по подразделению.

2) Настройка использования ставок НДС

В разделе “Использовать ставки НДС” по умолчанию установлен переключатель “Только для ОСН” – при выборе данной настройки указанные в виде ремонта ставки будут действовать только для общей системы налогообложения (ОСН).

Для применения указанных ставок ко всем остальным системам налогообложения необходимо установить переключатель на вариант “Для всех СН”:

При выборе данного варианта указанные выше ставки будут действовать для всех систем налогообложения. Таким образом, в случае совмещения УСН и ПСН, в Корзине, Заявках на ремонт и Заказ-нарядах для товаров будет устанавливаться НДС 5%, для работ – без НДС:

![]()

-

Необязательно:

-

Уточните, пожалуйста, почему: